🚀 “5 Azioni da Comprare SUBITO a Marzo 2025 Prima che Schizzino alle Stelle!”

🔥 “Queste 5 Azioni Esploderanno a Marzo 2025: Non Perderti il Rally!”

💰 “Gli Investitori Intelligenti Stanno Comprando Queste 5 Azioni – E Tu?”

Guardando al mese di marzo, ecco cinque azioni che potrebbero offrire opportunità di investimento promettenti, come ci suggerisce qq

1. Ferrari N.V. (RACE) 🏎️

Ferrari continua a rappresentare un’eccellenza nel settore automobilistico di lusso. Con una capitalizzazione di mercato di 93,2 miliardi di euro, l’azienda ha beneficiato della crescente domanda nei mercati emergenti e dell’espansione della sua linea di modelli. Le prospettive per marzo 2025 indicano un ulteriore rafforzamento, grazie a strategie di marketing mirate e all’innovazione tecnologica.

2. Intesa Sanpaolo S.p.A. (ISP) 🏦

Il settore bancario ha mostrato segnali di consolidamento, e Intesa Sanpaolo, con una capitalizzazione di 79,7 miliardi di euro, è in prima linea. Le recenti fusioni e acquisizioni hanno rafforzato la posizione dell’istituto, rendendolo un attore chiave nel panorama finanziario europeo. Per marzo, si prevede una stabilità nei ricavi e una possibile crescita, sostenuta da politiche monetarie favorevoli.

3. Amazon.com Inc. (AMZN) 📦

Nonostante un febbraio altalenante per le borse USA, Amazon rimane un colosso dell’e-commerce e del cloud computing. L’azienda continua a investire in tecnologie emergenti e nell’espansione dei suoi servizi. Con l’avvicinarsi di eventi commerciali chiave, marzo potrebbe vedere un incremento delle vendite e dei ricavi.

4. Alphabet Inc. (GOOGL) 🌐

La società madre di Google mantiene una posizione dominante nel settore tecnologico. Con iniziative nell’intelligenza artificiale e nella pubblicità digitale, Alphabet è ben posizionata per capitalizzare le tendenze di mercato. Le previsioni per marzo 2025 suggeriscono una crescita sostenuta, supportata da continui sviluppi innovativi.

5. Tesla Inc. (TSLA) 🔋

Tesla continua a guidare il mercato dei veicoli elettrici, con una forte domanda a livello globale. Nonostante le fluttuazioni di mercato, l’azienda ha mostrato resilienza e capacità di adattamento. Con nuovi modelli in arrivo e l’espansione della rete di ricarica, marzo potrebbe rappresentare un mese di crescita per Tesla.

In conclusione, mentre i mercati restano volatili, queste cinque aziende mostrano fondamentali solidi e prospettive promettenti per marzo 2025. Come sempre, è consigliabile effettuare una ricerca approfondita e considerare il proprio profilo di rischio prima di investire.

Articoli Simili:

- Mercati Finanziari: il Dow Jones ha la settimana peggiore da OttobreFeb 22, 2025—daMassimiliano Biagettiin Dove Investire Oggi, Investire, Migliori Azioni da ComprareVenerdì

- Un’opportunità irripetibile per acquistare azioni Amazon?Set 20, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareLe azioni di Amazon (NASDAQ: AMZN) hanno

- Migliori Azioni da Comprare Agosto 2024: Confronta le primeAgo 11, 2024—daMassimiliano Biagettiin Dove Investire Oggi, Migliori Azioni da ComprareDi seguito

- Migliori Azioni da Comprare Giugno 2024Mag 29, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareDue importanti società, CrowdStrike e Broadcom, sono pronte a pubblicare

- Conviene Comprare Azioni Banca Intesa Sanpaolo?Mag 28, 2024—daMassimiliano Biagettiin Banche, Migliori Azioni da ComprareOggi andremo a vedere se

- Conviene Comprare azioni Monte dei Paschi di Siena? Previsioni e AnalisiMag 24, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareBanca Monte dei Paschi d

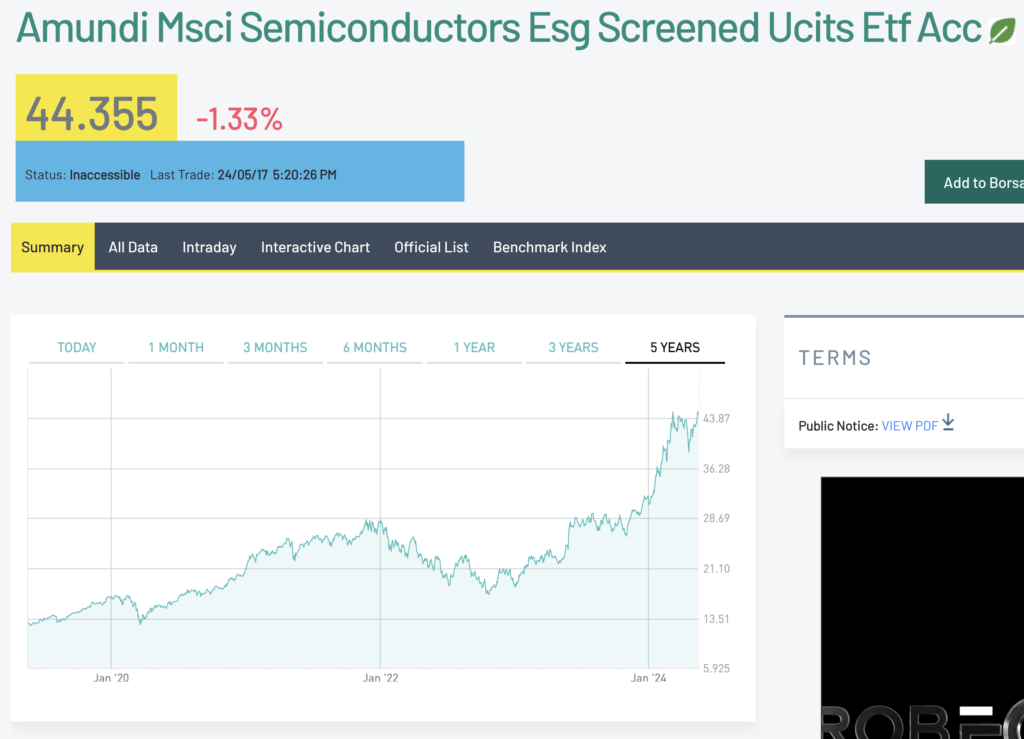

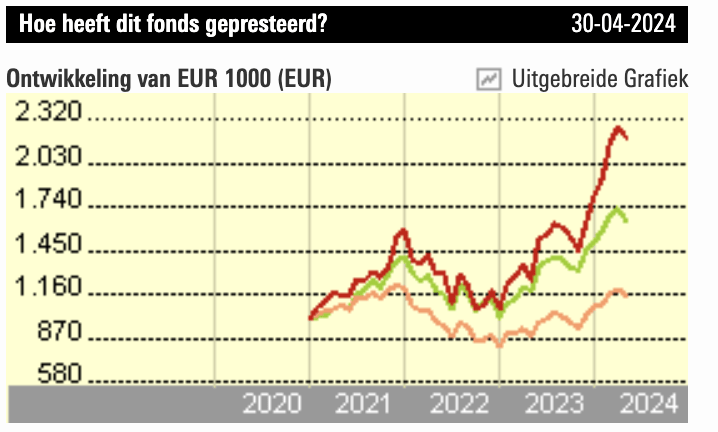

- Aziende di Semiconduttori da Comprare su cui Investire con Azioni ed ETFMag 18, 2024—daMassimiliano Biagettiin Investire, Migliori Azioni da ComprareLe

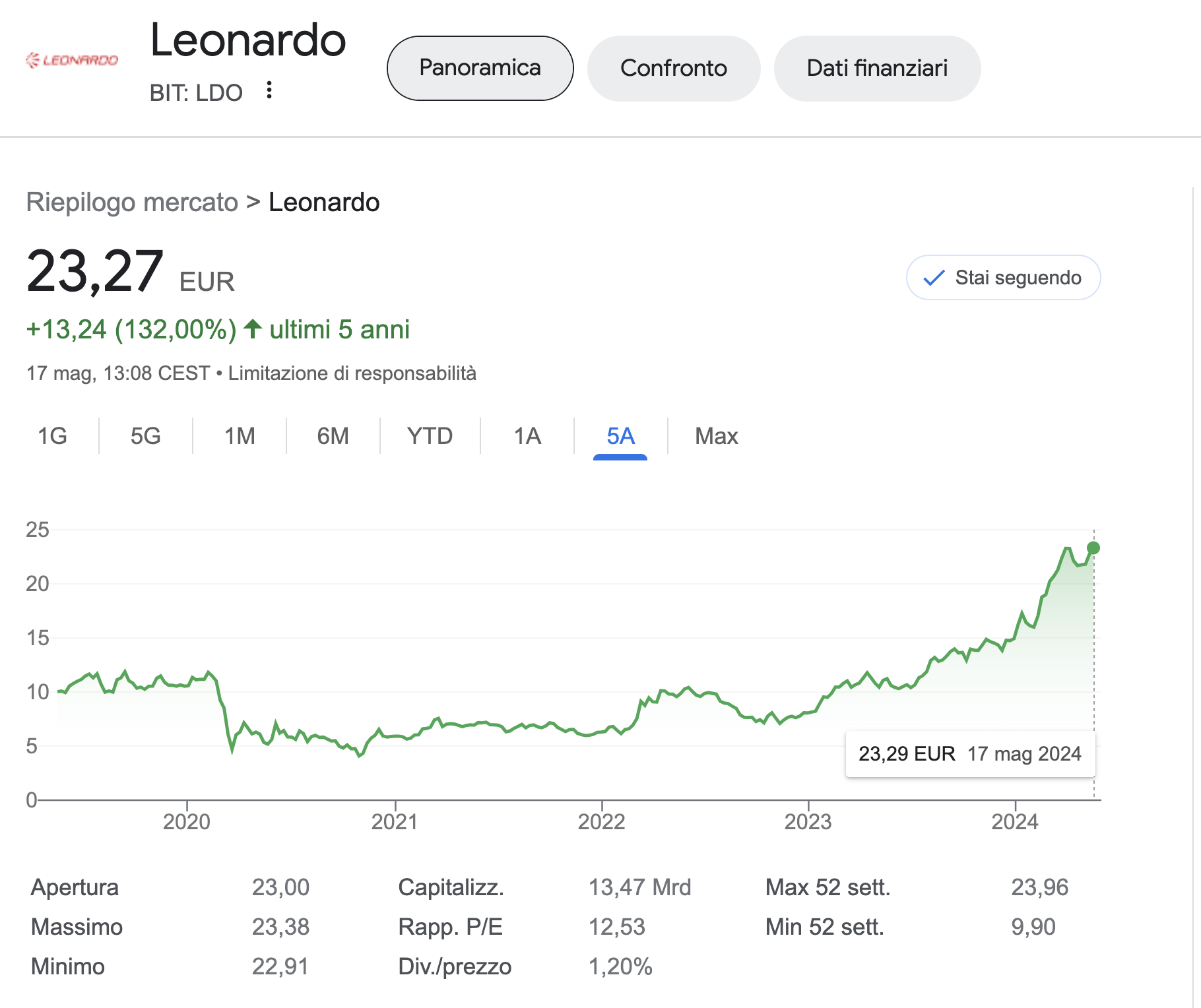

- Conviene Comprare azioni Leonardo (LDO)? Pro e ControMag 17, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareLe azioni Leonardo Spa ( BIT: LDO

- Azioni di Microprocessori: Perché Comprare NVIDIA Prima del 22 MaggioMag 16, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprarePUNTI CHIAVE NASDAQ: NVDA Nvidia Capitalizzazione di mercato$ 2.366 miliardiIl

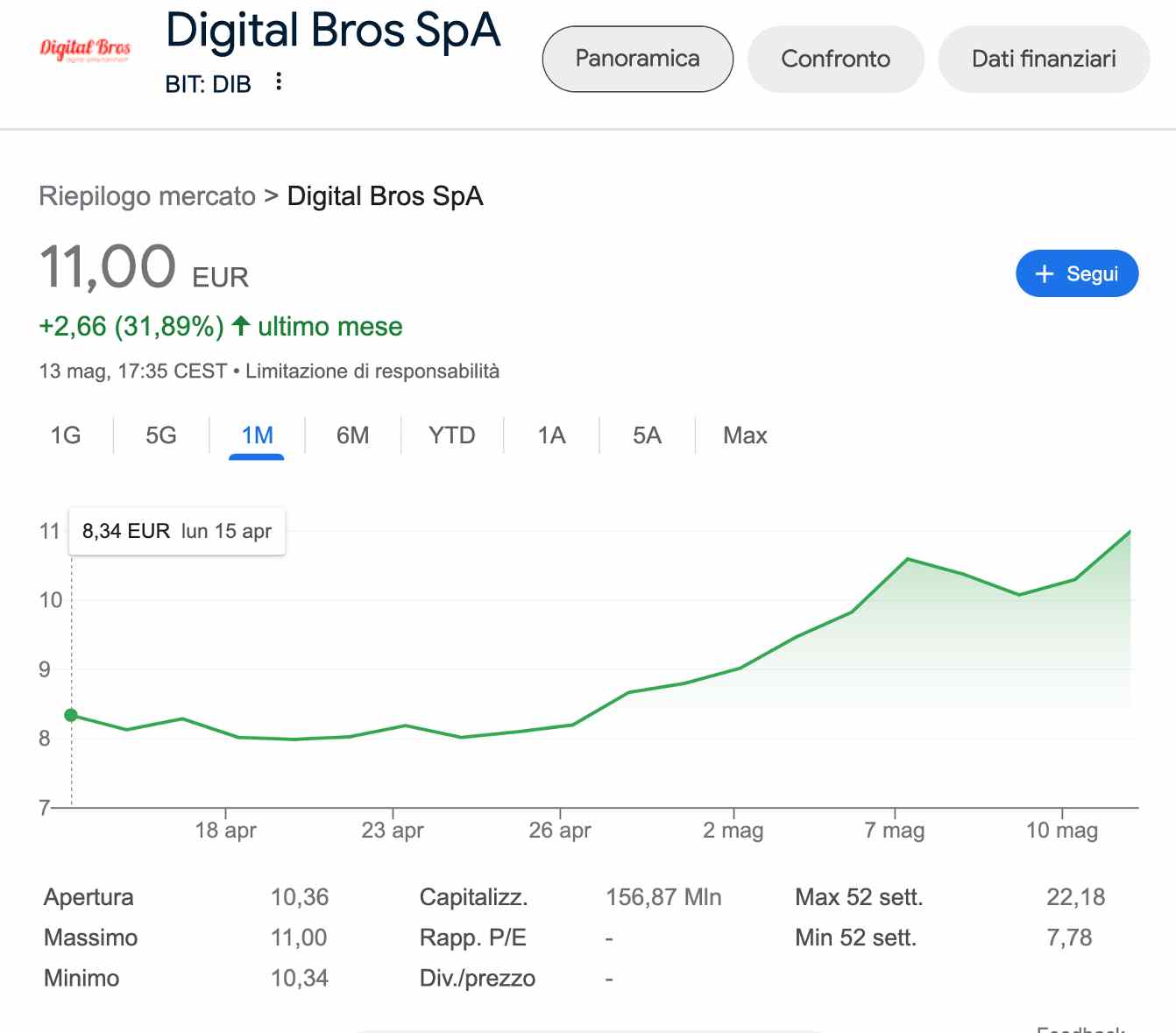

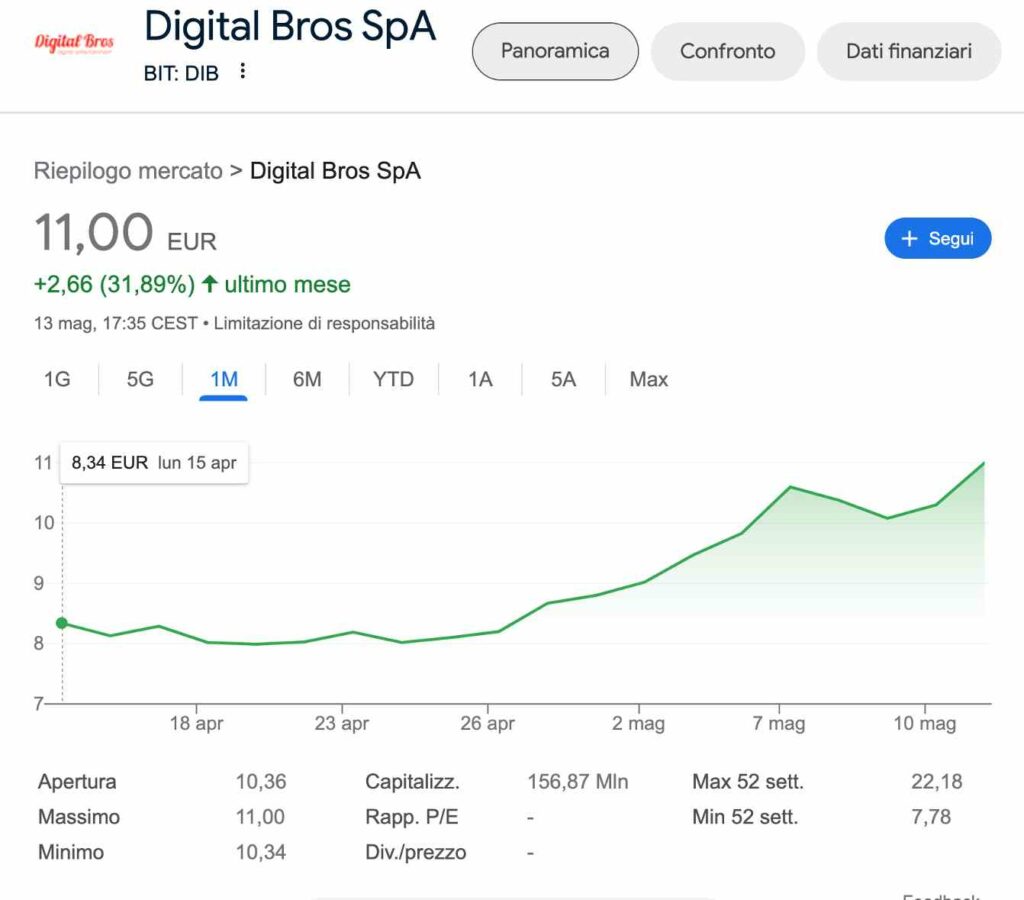

- Azioni Digital Bros, sono da comprare? (BIT DIB)Mag 13, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareSecondo gli analisti il prezzo delle azioni Digital Bros ( BIT DIB)

- Borse Valori 13 Maggio: Dove Investire Lunedì 13 Maggio 2024Mag 11, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareCon una mossa significativa nel settore

- Conviene Investire in Azioni ENI? 10 Pro e ControMag 9, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareENI è una delle più grandi imprese italiane e le sue azioni sono tra le più scambiate tra i piccoli investitori italiani. 10 Aspetti positivi di comprare azioni ENI: 1. Posizione di leadership nel settore energetico: ENI è la più grande compagnia energetica in Italia e una delle più grandi in Europa, con una solida…

- Borse Oggi: Dove Investire Giovedì 9 Maggio 2024Mag 8, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareLa Borsa di Milano è stata largamente influenzata

- Conviene Comprare Azioni ENI? Previsioni e Analisi tecnicaApr 28, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareQuando si parla di azioni

- 3 Migliori Azioni in crescita ultimi 3 Mesi da comprare a MaggioApr 24, 2024—daMassimiliano Biagettiin Migliori Azioni da ComprareDi seguito, una tabella di 3 elle migliori azioni italiane in crescita in questi ultimi 3