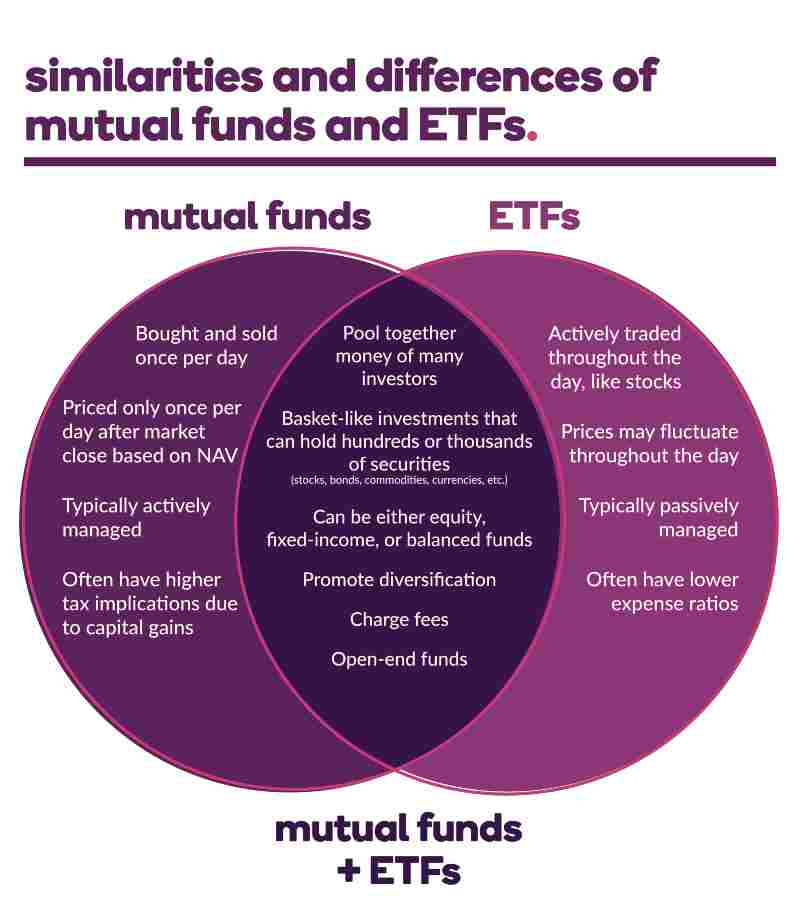

| Investimento | Rendimento medio annuo | Rischio |

|---|---|---|

| Conti deposito | 2-3% | Basso |

| Obbligazioni | 2-5% | Medio |

| Azioni | 5-10% | Medio-alto |

| Immobili | 3-5% | Alto |

| Criptovalute | 10-20% | Alto |

| Social lending | 10-20% | Alto |

| Fondi comuni di investimento | 2-5% | Medio |

| Crowdfunding immobiliare | 5-10% | Alto |

Nota: i rendimenti indicati sono solo indicativi e possono variare nel tempo.

Investimento in conti deposito

I conti deposito sono un investimento sicuro e a basso rischio, con rendimenti che variano tra il 2% e il 3% annuo. Sono adatti a chi vuole investire una somma di denaro per un periodo di tempo breve o medio.

Investimento in obbligazioni

Le obbligazioni sono un investimento meno sicuro dei conti deposito, ma offrono rendimenti più elevati, che variano tra il 2% e il 5% annuo. Sono adatte a chi vuole investire una somma di denaro per un periodo di tempo più lungo.

Investimento in azioni

Le azioni sono un investimento più rischioso delle obbligazioni, ma possono offrire rendimenti più elevati, che variano tra il 5% e il 10% annuo. Sono adatte a chi ha un profilo di rischio medio-alto e un orizzonte temporale di investimento di medio-lungo termine.

Investimento in immobili

Gli immobili sono un investimento sicuro e a lungo termine, ma richiedono un investimento iniziale elevato. Sono adatti a chi vuole investire in un bene reale e ha un orizzonte temporale di investimento di lungo termine.

Investimento in criptovalute

Le criptovalute sono un investimento molto rischioso, ma possono offrire rendimenti molto elevati, che variano tra il 10% e il 20% annuo. Sono adatte a chi ha un profilo di rischio alto e un orizzonte temporale di investimento di breve-medio termine.

Investimento in social lending

Il social lending è un investimento che consiste nel prestare denaro ad altre persone o aziende tramite piattaforme online. Offre rendimenti elevati, che variano tra il 10% e il 20% annuo, ma è un investimento rischioso, poiché il prestatore può non restituire il prestito.

Investimento in fondi comuni di investimento

I fondi comuni di investimento sono un investimento che consiste nell’acquisto di una quota di un portafoglio di investimenti gestito da un professionista. Offrono rendimenti variabili, a seconda dell’asset class in cui investono. Sono adatti a chi vuole investire una somma di denaro senza dover scegliere gli investimenti da solo.

Investimento in crowdfunding immobiliare

Il crowdfunding immobiliare è un investimento che consiste nel finanziare la costruzione o la ristrutturazione di immobili tramite piattaforme online. Offre rendimenti elevati, che variano tra il 5% e il 10% annuo, ma è un investimento rischioso, poiché il progetto immobiliare potrebbe non essere completato o non essere redditizio.

È importante ricordare che gli investimenti sono soggetti a rischi e che non è possibile garantire un rendimento. Prima di investire, è importante informarsi adeguatamente e valutare il proprio profilo di rischio.

Perchè investire in conti deposito

Esistono diverse ragioni per cui investire in conti deposito. Ecco alcuni dei principali vantaggi:

- Rendimento sicuro: i conti deposito sono un investimento sicuro, poiché il capitale investito è protetto dal Fondo Interbancario di Tutela dei Depositi (FITD), che garantisce fino a 100.000 euro per depositante.

- Rendimento fisso: i rendimenti dei conti deposito sono fissati al momento dell’apertura del conto e non variano nel tempo, a meno che non vi siano modifiche alle condizioni contrattuali.

- Liquidità immediata: i conti deposito sono prodotti di investimento liquidi, il che significa che è possibile prelevare il denaro in qualsiasi momento senza penali.

- Facilità d’utilizzo: i conti deposito sono prodotti di investimento semplici da utilizzare, anche per chi non ha esperienza di finanza.

In particolare, i conti deposito sono un’ottima soluzione per chi vuole:

- Far fruttare i propri risparmi in modo sicuro

- Proteggere il proprio capitale dall’inflazione

- Avere disponibilità immediata di denaro

Tuttavia, è importante tenere presente che i conti deposito offrono rendimenti relativamente bassi. Pertanto, non sono adatti a chi cerca un investimento redditizio a breve termine.

Perchè investire in Obbligazioni

Esistono diversi motivi per cui investire in obbligazioni. Ecco alcuni dei principali vantaggi:

- Rendimento potenzialmente più elevato rispetto ai conti deposito: le obbligazioni offrono rendimenti potenzialmente più elevati rispetto ai conti deposito, che variano in base al tipo di obbligazione e al profilo di rischio dell’emittente.

- Sicurezza maggiore rispetto alle azioni: le obbligazioni sono generalmente considerate un investimento più sicuro rispetto alle azioni, poiché il capitale investito è rimborsato al termine dell’obbligazione.

- Liquidità: le obbligazioni sono generalmente liquide, il che significa che è possibile venderle sul mercato secondario in qualsiasi momento.

- Diversificazione del portafoglio: le obbligazioni possono essere utilizzate per diversificare il portafoglio di investimenti, riducendo il rischio complessivo.

In particolare, le obbligazioni sono un’ottima soluzione per chi vuole:

- Ottenere un rendimento più elevato rispetto ai conti deposito

- Proteggere il proprio capitale dall’inflazione

- Diversificare il proprio portafoglio di investimenti

Tuttavia, è importante tenere presente che le obbligazioni sono soggette a rischi, come il rischio di default dell’emittente, il rischio di variazione dei tassi di interesse e il rischio di liquidità. Pertanto, è importante valutare attentamente il proprio profilo di rischio prima di investire in obbligazioni.

Ecco alcuni dei rischi principali associati agli investimenti in obbligazioni:

- Rischio di default: il rischio di default è il rischio che l’emittente dell’obbligazione non sia in grado di rimborsare il capitale e gli interessi. In questo caso, l’investitore potrebbe perdere parte o tutto il capitale investito.

- Rischio di variazione dei tassi di interesse: il rischio di variazione dei tassi di interesse è il rischio che i tassi di interesse aumentino dopo l’acquisto dell’obbligazione. In questo caso, il valore dell’obbligazione potrebbe diminuire, causando una perdita per l’investitore.

- Rischio di liquidità: il rischio di liquidità è il rischio che non sia possibile vendere l’obbligazione sul mercato secondario a un prezzo conveniente. Questo rischio è maggiore per le obbligazioni di piccole emittenti o di obbligazioni con scadenze lunghe.

Perchè investire in azioni

Esistono diversi motivi per cui investire in azioni. Ecco alcuni dei principali vantaggi:

- Rendimento potenziale elevato: le azioni offrono il potenziale di rendimenti elevati, che variano in base al tipo di azienda e al suo andamento economico.

- Possibilità di partecipare alla crescita delle aziende: acquistando azioni, gli investitori diventano proprietari di una parte dell’azienda e possono beneficiare della sua crescita.

- Diversificazione del portafoglio: le azioni possono essere utilizzate per diversificare il portafoglio di investimenti, riducendo il rischio complessivo.

In particolare, le azioni sono un’ottima soluzione per chi vuole:

- Ottenere rendimenti elevati

- Partecipare alla crescita dell’economia

- Diversificare il proprio portafoglio di investimenti

Tuttavia, è importante tenere presente che le azioni sono soggette a rischi, come il rischio di volatilità, il rischio di default e il rischio di liquidità. Pertanto, è importante valutare attentamente il proprio profilo di rischio prima di investire in azioni.

Ecco alcuni dei rischi principali associati agli investimenti in azioni:

- Rischio di volatilità: il rischio di volatilità è il rischio che il valore delle azioni possa variare notevolmente nel tempo. Questo rischio è maggiore per le aziende piccole o in crescita.

- Rischio di default: il rischio di default è il rischio che l’azienda non sia in grado di rimborsare i propri debiti. In questo caso, l’investitore potrebbe perdere parte o tutto il capitale investito.

- Rischio di liquidità: il rischio di liquidità è il rischio che non sia possibile vendere le azioni sul mercato secondario a un prezzo conveniente. Questo rischio è maggiore per le azioni di piccole aziende o di azioni con scarsa liquidità.

Prima di investire in azioni, è importante valutare attentamente il proprio profilo di rischio e i propri obiettivi di investimento. È inoltre importante diversificare il portafoglio di investimenti, investendo in diversi settori e asset class.

Perchè investire in immobili

Esistono diversi motivi per cui investire in immobili. Ecco alcuni dei principali vantaggi:

- Rendimento potenziale elevato: gli immobili possono offrire rendimenti elevati, sia attraverso l’affitto che attraverso la vendita.

- Diversificazione del portafoglio: gli immobili possono essere utilizzati per diversificare il portafoglio di investimenti, riducendo il rischio complessivo.

- Protezione contro l’inflazione: gli immobili possono proteggere il capitale dall’inflazione, poiché il loro valore tende ad aumentare nel tempo.

- Possibilità di generare un reddito passivo: gli immobili possono generare un reddito passivo, attraverso l’affitto.

In particolare, gli immobili sono un’ottima soluzione per chi vuole:

- Ottenere rendimenti elevati

- Diversificare il proprio portafoglio di investimenti

- Proteggere il proprio capitale dall’inflazione

- Generare un reddito passivo

Tuttavia, è importante tenere presente che gli investimenti immobiliari sono soggetti a rischi, come il rischio di insolvenza dei conduttori, il rischio di variazione dei tassi di interesse e il rischio di immobilità. Pertanto, è importante valutare attentamente il proprio profilo di rischio prima di investire in immobili.

Ecco alcuni dei rischi principali associati agli investimenti immobiliari:

- Rischio di insolvenza dei conduttori: il rischio di insolvenza dei conduttori è il rischio che i conduttori non siano in grado di pagare l’affitto. In questo caso, l’investitore potrebbe perdere parte o tutto il reddito derivante dall’affitto.

- Rischio di variazione dei tassi di interesse: il rischio di variazione dei tassi di interesse è il rischio che i tassi di interesse aumentino dopo l’acquisto dell’immobile. In questo caso, il valore dell’immobile potrebbe diminuire, causando una perdita per l’investitore.

- Rischio di immobilità: il rischio di immobilità è il rischio che non sia possibile vendere l’immobile sul mercato secondario a un prezzo conveniente. Questo rischio è maggiore per gli immobili in aree poco appetibili o per immobili con problemi.

Prima di investire in immobili, è importante valutare attentamente il proprio profilo di rischio e i propri obiettivi di investimento. È inoltre importante diversificare il portafoglio di investimenti, investendo in immobili in diverse località e tipologie.

Perchè investire in Criptovalute

Esistono diversi motivi per cui investire in criptovalute. Ecco alcuni dei principali vantaggi:

- Rendimento potenziale elevato: le criptovalute possono offrire rendimenti elevati, che variano in base alla criptovaluta e al suo andamento economico.

- Possibilità di partecipare alla crescita della tecnologia blockchain: le criptovalute sono basate sulla tecnologia blockchain, che è una tecnologia innovativa con il potenziale di rivoluzionare diversi settori.

- Diversificazione del portafoglio: le criptovalute possono essere utilizzate per diversificare il portafoglio di investimenti, riducendo il rischio complessivo.

In particolare, le criptovalute sono un’ottima soluzione per chi vuole:

- Ottenere rendimenti elevati

- Partecipare alla crescita della tecnologia blockchain

- Diversificare il proprio portafoglio di investimenti

Tuttavia, è importante tenere presente che le criptovalute sono soggette a rischi, come il rischio di volatilità, il rischio di frode e il rischio di regolamentazione. Pertanto, è importante valutare attentamente il proprio profilo di rischio prima di investire in criptovalute.

Ecco alcuni dei rischi principali associati agli investimenti in criptovalute:

- Rischio di volatilità: il rischio di volatilità è il rischio che il valore delle criptovalute possa variare notevolmente nel tempo. Questo rischio è maggiore per le criptovalute nuove o meno consolidate.

- Rischio di frode: il rischio di frode è il rischio che le criptovalute vengano utilizzate per attività illegali o fraudolente.

- Rischio di regolamentazione: il rischio di regolamentazione è il rischio che i governi possano regolamentare le criptovalute in modo restrittivo, riducendo la loro liquidità e il loro valore.

Prima di investire in criptovalute, è importante valutare attentamente il proprio profilo di rischio e i propri obiettivi di investimento. È inoltre importante diversificare il portafoglio di investimenti, investendo in diverse criptovalute.

In particolare, è importante ricordare che le criptovalute sono un’innovazione relativamente nuova e che il loro futuro è incerto. Pertanto, è importante investire in criptovalute solo con soldi che si è disposti a perdere.

Cos’è e perchè investire in social landing

Un social landing è un sito web o una pagina web che viene utilizzata per promuovere un prodotto o servizio sui social media. Un social landing può essere utilizzato per raccogliere lead, generare vendite o semplicemente aumentare la consapevolezza del marchio.

Esistono diversi motivi per cui investire in social landing. Innanzitutto, i social media sono un modo efficace per raggiungere un pubblico ampio. Secondo un rapporto di Hootsuite, ci sono oltre 4,2 miliardi di utenti attivi mensilmente sui social media. Questo significa che i social media offrono un’opportunità significativa per raggiungere un gran numero di potenziali clienti.

In secondo luogo, i social landing possono essere personalizzati per raggiungere un pubblico specifico. Ad esempio, un’azienda può creare un social landing diverso per ogni segmento di pubblico. Questo può aiutare a migliorare il tasso di conversione del social landing.

In terzo luogo, i social landing possono essere misurati e ottimizzati. Esistono diversi strumenti che possono essere utilizzati per misurare le prestazioni di un social landing. Questo può aiutare a identificare ciò che sta funzionando e ciò che non sta funzionando, in modo da poter ottimizzare il social landing per ottenere i migliori risultati.

Ecco alcuni dei vantaggi di investire in social landing:

- Raggiungono un pubblico ampio

- Possono essere personalizzati per raggiungere un pubblico specifico

- Possono essere misurati e ottimizzati

- Possono aiutare a generare lead, vendite e consapevolezza del marchio

Naturalmente, ci sono anche alcuni rischi associati agli investimenti in social landing. Innanzitutto, è importante creare un social landing di alta qualità che sia efficace nel raggiungere gli obiettivi di marketing. In secondo luogo, è importante monitorare le prestazioni del social landing e apportare modifiche quando necessario.

In definitiva, la decisione di investire in social landing dipende da una serie di fattori, tra cui gli obiettivi di marketing, il budget e il profilo di rischio dell’azienda.

Ecco alcuni suggerimenti per creare un social landing efficace:

- Concentrati su un obiettivo specifico. Cosa vuoi che i visitatori del tuo social landing facciano? Vogliono iscriversi alla tua newsletter, acquistare un prodotto o semplicemente saperne di più sulla tua azienda?

- Usa un design accattivante e coinvolgente. Il tuo social landing dovrebbe essere visivamente accattivante e facile da navigare.

- Usa un’immagine o un video di alta qualità. Un’immagine o un video di alta qualità può catturare l’attenzione dei visitatori e aiutarli a comprendere meglio il tuo messaggio.

- Usa un testo chiaro e conciso. Il testo del tuo social landing dovrebbe essere chiaro e conciso, in modo che i visitatori possano capirlo facilmente.

- Includi un call to action chiaro. Fai sapere ai visitatori cosa vuoi che facciano, ad esempio iscriversi alla tua newsletter, acquistare un prodotto o visitare il tuo sito web.

- Testa e ottimizza il tuo social landing. Monitora le prestazioni del tuo social landing e apporta modifiche quando necessario per migliorare le prestazioni.

Perchè investire in Fondi Comuni

Ci sono diversi motivi per cui investire in fondi comuni. Ecco alcuni dei principali vantaggi:

- Diversificazione: I fondi comuni consentono agli investitori di diversificare il loro portafoglio di investimenti, investendo in un portafoglio di titoli diversi. Ciò può aiutare a ridurre il rischio complessivo del portafoglio.

- Accesso a una gestione professionale: I fondi comuni sono gestiti da professionisti del settore finanziario che hanno le competenze e l’esperienza necessarie per selezionare e gestire i titoli del portafoglio. Ciò può essere vantaggioso per gli investitori che non hanno il tempo o le conoscenze necessarie per gestire il proprio portafoglio.

- Liquidità: I fondi comuni sono liquidi, il che significa che gli investitori possono vendere le loro quote in qualsiasi momento. Ciò può essere utile per gli investitori che hanno bisogno di accedere al loro denaro rapidamente.

- Trasparenza: I fondi comuni sono soggetti a una serie di regolamenti che richiedono alle società di gestione di divulgare informazioni chiare e dettagliate sui fondi. Ciò può aiutare gli investitori a prendere decisioni di investimento informate.

In particolare, i fondi comuni sono un’ottima soluzione per chi vuole:

- Diversificare il proprio portafoglio di investimenti

- Accedere a una gestione professionale

- Avere un investimento liquido

- Prendere decisioni di investimento informate

Tuttavia, è importante tenere presente che i fondi comuni sono soggetti a rischi, come il rischio di volatilità, il rischio di default e il rischio di costi. Pertanto, è importante valutare attentamente il proprio profilo di rischio prima di investire in fondi comuni.

Ecco alcuni dei rischi principali associati agli investimenti in fondi comuni:

- Rischio di volatilità: il valore delle quote di un fondo comune può variare notevolmente nel tempo. Questo rischio è maggiore per i fondi comuni che investono in titoli azionari.

- Rischio di default: il rischio di default è il rischio che un’azienda non sia in grado di rimborsare il suo debito. In questo caso, il fondo comune potrebbe perdere parte o tutto il suo investimento.

- Rischio di costi: i fondi comuni addebitano una serie di costi, tra cui le commissioni di sottoscrizione, le commissioni di gestione e le commissioni di vendita. Questi costi possono ridurre il rendimento del fondo comune.

Prima di investire in fondi comuni, è importante valutare attentamente il proprio profilo di rischio e i propri obiettivi di investimento. È inoltre importante confrontare i diversi fondi comuni disponibili sul mercato per trovare quello più adatto alle proprie esigenze.

Cos’è e perchè investire in crowfunding immobiliare

Il crowdfunding immobiliare è una forma di investimento collettivo che consente a un gruppo di investitori di partecipare a un progetto immobiliare. Gli investitori possono contribuire con importi relativamente piccoli, a partire da poche centinaia di euro, e ottenere una quota di rendimento del progetto.

Esistono due tipi principali di crowdfunding immobiliare:

- Lending: gli investitori prestano denaro all’impresa che sta sviluppando il progetto immobiliare. In questo caso, gli investitori ricevono interessi sul prestito.

- Equity: gli investitori acquistano una quota dell’impresa che sta sviluppando il progetto immobiliare. In questo caso, gli investitori ricevono una quota dei profitti dell’impresa.

Il crowdfunding immobiliare offre diversi vantaggi agli investitori, tra cui:

- Accesso a investimenti immobiliari altrimenti inaccessibili: il crowdfunding immobiliare consente agli investitori di partecipare a progetti immobiliari di grandi dimensioni che sarebbero altrimenti fuori dalla loro portata.

- Diversificazione del portafoglio: il crowdfunding immobiliare può essere utilizzato per diversificare il portafoglio di investimenti, riducendo il rischio complessivo.

- Rendimento potenziale elevato: il crowdfunding immobiliare può offrire rendimenti elevati, sebbene sia importante valutare attentamente i rischi prima di investire.

Tuttavia, è importante tenere presente che il crowdfunding immobiliare è un investimento rischioso. Ecco alcuni dei rischi principali associati al crowdfunding immobiliare:

- Rischio di insolvenza: il rischio che l’impresa che sta sviluppando il progetto immobiliare non sia in grado di rimborsare il prestito o di generare profitti sufficienti per pagare gli investitori.

- Rischio di volatilità: il valore degli immobili può variare notevolmente nel tempo, il che può influire sul rendimento dell’investimento.

- Rischio di costi: le piattaforme di crowdfunding immobiliare addebitano una serie di costi, che possono ridurre il rendimento dell’investimento.

Prima di investire in crowdfunding immobiliare, è importante valutare attentamente il proprio profilo di rischio e i propri obiettivi di investimento. È inoltre importante ricercare attentamente le piattaforme di crowdfunding immobiliare e i progetti immobiliari in cui si sta pensando di investire.

Fonte: Finanza Italiacom

Fonti:

- Bloomberg,

- Reuters,

- CNN money

- The Wall Street Journal

- The Street

- Financial Times

- Market Watch

- Kiplinger

- Investopedia

- Yahoo Finance